泰格医药——中国最大的临床合同研究机构

国内最大的临床合同研究机构——$泰格医药(03347)$ 将于7月28日-31日招股,预计8月7日登陆港交所,本次计划集资约96亿港元,或将成为今年年内亚洲规模最大的医疗IPO,美银证券、海通国际、中信证券、中金为其联席保荐人。

发行信息

发行信息

上市日期:2020年8月7日

申购时间:2020年7月28日-2020年7月31日

价格区间:88-100港元

一手股数:100股

发行数量:1.07亿股

保荐人:美银证券、海通国际、中信证券、中金公司

公司简介:

泰格医药成立于2004年,是中国领先的综合生物制药研发服务提供商,同时在全球的影响力正在不断扩大。

泰格医药总部位于杭州,并于亚太地区、北美及欧洲的12个国家和地区设有17个海外经营地点。

根据弗若斯特沙利文报告,按2019年收入及截至2019年年底正在进行的临床试验数量计,公司是中国最大的临床合同研究机构,2019年市场份额为8.4%,亦是全球前十强临床合同研究机构中唯一中国临床合同研究机构,按2019年收入计,泰格医药排名第九,全球市场份额为0.8%。

自2012年8月起,$泰格医药(300347)$ A股于深圳证券交易所创业板上市(股票代码:300347)。

公司业务:

泰格医药主要提供临床试验技术服务以及临床试验相关服务及实验室服务,范围主要涵盖药物和医疗器械的临床前研究至上市后研究。公司通过香港联交所上市子公司方达控股提供实验室服务及生物等效性研究。

临床试验技术服务主要协助生物制药及医疗器械公司进行创新药物、仿制药及医疗器械的临床试验。包括医学撰写、翻译及药物警戒服务等。

临床试验相关服务及实验室服务主要指公司亦向不同项目参与者(包括试验申办者、临床研究机构及研究员)提供其他辅助服务,为临床试验运作提供必要支持,包括分析服务(如数据管理及统计分析,以及医学影像)、后勤和执行支持服务(如临床试验现场管理)、行政协助(如患者招募),以及咨询服务(如良好生产规范谘询)。此外,公司透过香港联交所上市子公司方达控股,提供涵盖临床前及临床开发阶段的实验室服务。

截止2020年一季度末,临床试验技术服务实现营收3.03亿人民币,占总营收的比重为46.2%;临床试验相关服务及实验室服务实现营收3.52亿元,占总营收的比重为53.8%。

公司业绩:

公司业绩:

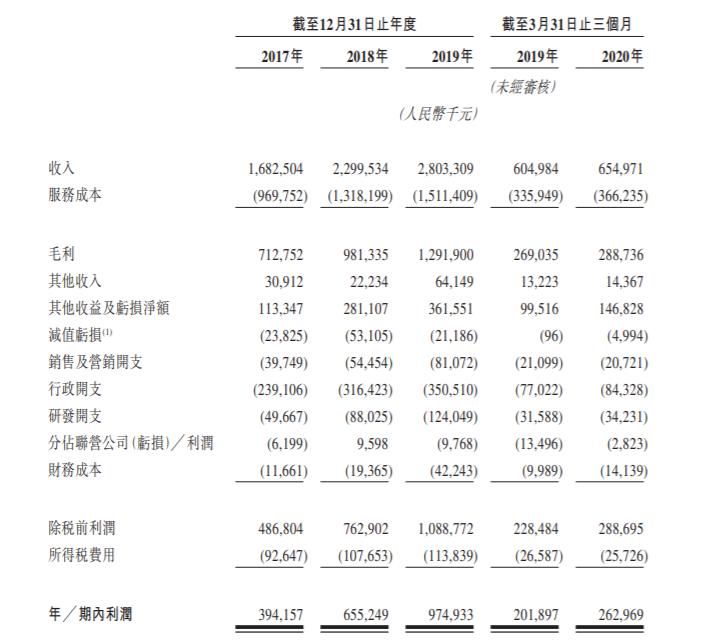

公司的总收入由2017年的人民币1,682.5百万元增至2018年的人民币2,299.5百万元,并进一步增至2019年的人民币2,803.3百万元,复合年增长率为29.1%。

此外,公司的总收入由截至2019年3月31日止三个月的人民币605.0百万元增加8.3%至截至2020年3月31日止三个月的人民币655.0百万元。公司的净利润由2017年的人民币394.2百万元增至2018年的人民币655.2百万元,并进一步增至2019年的人民币974.9百万元,复合年增长率为57.3%。

此外,公司的净利润由截至2019年3月31日止三个月的人民币201.9百万元增加30.3%至截至2020年3月31日止三个月的人民币263.0百万元。

2017-2019年,公司的毛利率分别为42.4%、42.7%和46.1%,净利率分别为23.4%、28.5%、34.8%。

2017-2019年,公司的毛利率分别为42.4%、42.7%和46.1%,净利率分别为23.4%、28.5%、34.8%。

主要股东:

主要股东:

IPO后,不考虑超额配股权行使,泰格医药控股股东为叶小平和曹晓春,两位一致行动人合计控股27.36%,香港中央结算有限公司持股15.33%,高瓴资本持股0.88%。

募资主要用途:

募资主要用途:

40%或约3,861.1百万港元,为潜在收购可补足公司现有业务的具吸引力海外临床合同研究机构提供资金;

20%或约1,930.5百万港元,通过对以创新业务模式营运及具增长潜力的公司(如生物科技公司、医疗健康IT公司、医院、医疗器械及诊断研究公司)进行少数股权投资,促进公司生物制药研发生态系统发展;

15%或约1,447.9百万港元,内在扩大及提升公司在临床试验技术服务以及临床试验相关服务方面的服务种类及能力,以满足海外市场对服务不断增加的需求。

竞争优势:

公司是中国最大的临床合同研究机构,提供全面的服务并不断扩大全球布局;

行业领先的质量标准及项目交付能力;

富有远见且经验丰富的管理层及能力出众且尽职尽责的团队;

广泛、优质且忠诚的客户基础;

过往成功的战略收购及投资记录,推动了长期增长。